Ketika mengajukan pinjaman di bank seperti Kredit Pemilikan Rumah (KPR), kita akan mendengar istilah plafon kredit. Berdasarkan informasi dari Kamus Besar Bahasa Indonesia (KBBI), plafon artinya batas tertinggi (biaya, kredit, dan sebagainya) yang disediakan.

Dalam proses mengajukan kredit, pinjaman yang diberikan oleh bank atau institusi pendanaan lain kepada nasabah nantinya tidak akan melewati nominal plafon yang ditentukan.

Dalam artikel ini, Lets Move Group akan membahas mengenai arti Plafon Kredit dalam mengajukan KPR, faktor yang mempengaruhi nilai Plafon KPR, cara menghitung Plafon, hingga bank-bank terkemuka yang memberikan Plafon pinjaman KPR yang relatif tinggi.

Plafon KPR Adalah: Pengertian, Faktor Penentu, dan Cara Mendapatkannya

Apa Itu Plafon menurut KBBI

Menurut Kamus Besar Bahasa Indonesia (KBBI), plafon adalah batas tertinggi atau nilai maksimal yang ditetapkan untuk suatu hal, baik dalam konteks fisik (seperti langit-langit rumah) maupun non-fisik (seperti anggaran atau pinjaman).

Apa Itu Plafon KPR?

Dalam keuangan, plafon mengacu pada batas maksimal dana yang dapat dipinjamkan atau dialokasikan untuk suatu produk finansial, seperti kredit, pinjaman, atau pembiayaan. Ini ditentukan berdasarkan analisis kelayakan debitur dan kebijakan lembaga keuangan.

Plafon KPR (Kredit Pemilikan Rumah) adalah jumlah maksimal dana yang disetujui bank untuk pembiayaan properti, dihitung berdasarkan nilai properti, kemampuan bayar peminjam, dan ketentuan Loan-to-Value (LTV) OJK. Misalnya, untuk rumah senilai Rp1 miliar dengan LTV 80%, plafon KPR-nya Rp800 juta.

Contoh Plafon Kredit

Konsep plafon diaplikasikan dalam keuangan sebagai batas pinjaman yang dapat diajukan saat pengajuan KPR.

Contoh: Jika nasabah ingin membeli rumah seharga Rp2 miliar dan setelah pengajuan program KPR bank menetapkan plafon 70%, nasabah hanya bisa meminjam Rp1,4 miliar, sementara 30% sisanya harus menjadi uang muka (down payment). Ini mencerminkan fungsi plafon sebagai pengendali risiko bagi bank dan peminjam.

Faktor Penentu Plafon KPR

Di Indonesia, setiap bank memiliki kebijakan berbeda dalam menetapkan plafon kredit KPR (batas maksimal pinjaman). Bank – bank tertentu memiliki aturan berbeda berdasarkan profil risiko, kemampuan finansial dan target pasar. Berikut adalah beberapa faktor yang menentukan Plafon KPR yang diberikan bank kepada nasabah.

1. Penghasilan

Kemampuan finansial debitur yang dinilai melalui penghasilan, riwayat kredit, dan aset yang dimiliki. Arus keluar masuk keuangan juga merupakan hal yang dapat mempengaruhi keputusan skor kredit uang diberikan oleh bank penyedia program KPR.

Bank akan menilai:

- Stabilitas penghasilan (apakah tetap/bulanan atau variatif)

- Rasio cicilan terhadap pendapatan (biasanya maksimal 30-40% dari penghasilan bulanan)

- Riwayat keuangan (laporan rekening koran, slip gaji, atau laporan pajak)

- Aset atau tabungan (sebagai penunjang jaminan tambahan)

Biasanya, persyaratan ini akan diberikan pada awal pengajuan, atau akan diminta ketika pengisian form sebelum pengajuan KPR pembelian rumah.

2. Riwayat Keuangan (Riwayat Kredit)

Riwayat keuangan atau cicilan sebelumnya adalah salah satu faktor yang menentukan skor kredit dari SLIK OJK. Skor ini akan menentukan apakah debitur memiliki riwayat lancar atau masalah seperti kredit macet.

Pemberi pinjaman lebih memilih calon debitur dengan Credit Score minimal “Baik”, sementara peminjam dengan riwayat kredit buruk berisiko ditolak atau diberikan plafon lebih rendah.

3. Appraisal

Selain faktor debitur, nilai agunan properti juga menjadi penentu utama melalui proses appraisal. Bank biasanya memberikan pinjaman sebesar 70-90% dari nilai hasil penilaian properti, dengan mempertimbangkan legalitas, lokasi, dan kondisi fisik properti tersebut.

| Perlu Kamu Ketahui:

Beberapa bank memiliki program khusus seperti KPR subsidi (FLPP) dengan plafon terbatas untuk masyarakat berpenghasilan rendah, sementara bank syariah menggunakan prinsip akad tertentu dalam perhitungan marginnya. Oleh karena itu, penting bagi calon debitur untuk membandingkan penawaran dari berbagai bank atau berkonsultasi dengan konsultan KPR sepeti Lets Move Group untuk mendapatkan skema KPR yang paling sesuai dengan kebutuhan dan kemampuan finansial mereka. |

Besaran Plafon Kredit dari Berbagai Bank

Plafon Kredit Bank BNI

BNI Griya menawarkan fasilitas KPR yang komprehensif untuk berbagai kebutuhan properti, mulai dari pembelian, pembangunan, renovasi, hingga take over rumah tinggal, apartemen, ruko, dan tanah kavling. Dengan suku bunga menarik mulai dari 4,5% dan plafon hingga Rp20 miliar, produk ini cocok untuk berbagai kalangan.

Fitur Unggulan:

- Bunga kompetitif mulai 4,5%

- Plafon hingga Rp20 miliar

- Berlaku untuk properti baru dan bekas

- Proses pengajuan mudah melalui channel resmi

Plafon Kredit Bank BCA

BCA menawarkan program KPR dengan plafon Rp250 juta-Rp5 miliar dan tenor maksimal 25 tahun. Di tahun 2024, BCA memberikan suku bunga spesial mulai dari 2,67%.

Contoh Perhitungan:

- Harga properti: Rp300 juta

- DP 20%: Rp60 juta

- Angsuran:

- Tahun 1-3: Rp1,4 juta/bulan (bunga 3,68%)

- Tahun 4+: Rp2,4 juta/bulan (estimasi bunga 12%)

Cari tahu selengkapnya disini

Plafon Kredit Bank BTN

BTN menghadirkan solusi pembiayaan properti terbaik melalui KPR Platinum dengan keunggulan:

- Plafon tanpa batas

- Tenor hingga 30 tahun

- Proses cepat dengan asuransi terlindungi

- Kerjasama dengan ratusan developer ternama

Plafon Kredit Bank Mandiri

Bank Mandiri menawarkan program KPR dengan nilai plafon kredit yang relatif tinggi untuk nasabahnya.

- Plafon hingga Rp25 miliar

- Tenor 20 tahun

- Khusus payroll Mandiri dengan uang muka ringan

- Jaringan lebih dari 900 proyek developer

Cari tahu selengkapnya disini

Plafon Kredit BRI

Sebagai bank BUMN dengan nasabah terbanyak, BRI menyediakan pilihan KPR dengan suku bunga yang ringan dan plafon yang relatif tinggi.

- Plafon Rp200 juta-Rp4 miliar

- Suku bunga efektif 2,88% di 2024

- Proses pengajuan mudah

Cari tahu selengkapnya disini

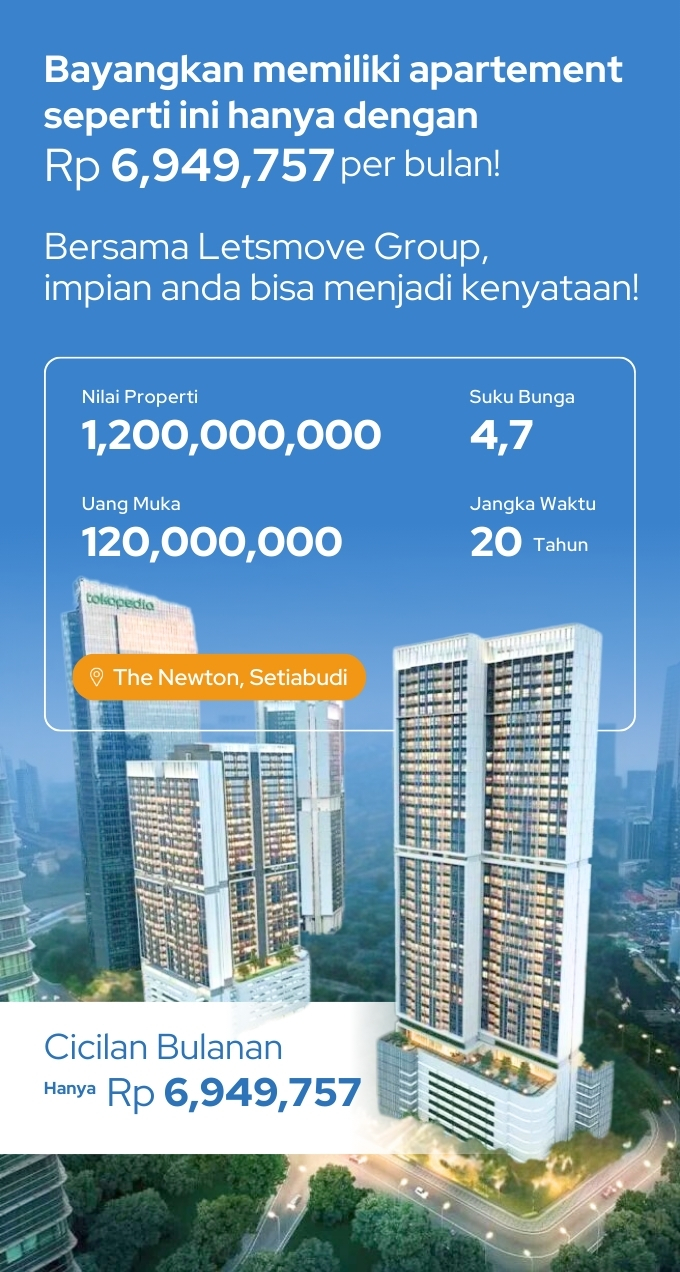

Hitung Cicilan KPR-mu dengan Kalkulator KPR dari Lets Move Group

Masih bingung menghitung biaya KPR rumah idamanmu? Hitung simulasi KPR secara akurat disini!

Gunakan kalkulator KPR Lets Move Group untuk menghitung estimasi biaya KPR rumah idaman anda!

Cara Mendapatkan & Meningkatkan Plafon sesuai Kebutuhan

Pahami cara mendapatkan dan menyesuaikan plafon Kredit Pemilikan Rumah (KPR) sesuai kebutuhan anda. Berikut strategi jitu ala Lets Move Group.

Pilih Hunian yang Sesuai Kemampuan Finansial (Budget)

Langkah pertama yang kerap diabaikan banyak calon pembeli: menyesuaikan pilihan properti dengan kemampuan finansial. Jangan terjebak memaksakan rumah mewah bila anggaran terbatas. Hitung dengan cermat:

- Besaran penghasilan bulanan

- Pengeluaran rutin

- Kemampuan menabung untuk uang muka

Dengan memilih properti dengan budget yang realistis, Anda bisa mendapatkan plafon KPR yang ideal tanpa membebani keuangan keluarga.

Penyesuaian Uang Muka (DP)

Uang muka bukan sekadar syarat administrasi, melainkan salah satu faktor yang meningkatkan plafon KPR. Semakin besar DP yang anda siapkan, persentase pinjaman akan berkurang, risiko di mata bank menjadi lebih kecil, dan peluang mendapatkan plafon tinggi untuk produk KPR yang ditawarkan semakin terbuka.

Tips dari pakar LMG: Sisihkan 20-30% dari harga rumah sebagai DP ideal.

Lakukan Penawaran Cicilan dan Suku Bunga

Jangan terburu-buru menerima penawaran pertama dari bank. Sebagai nasabah cerdas, Anda berhak melakukan negosiasi untuk:

- Tenor yang lebih panjang dengan cicilan ringan

- Suku bunga KPR yang kompetitif melalui program promo

- Potongan biaya administrasi

Pertimbangkan untuk menggunakan jasa konsultan KPR profesional seperti Lets Move Group untuk membantu proses negosiasi ini.

Apa Itu Turun Plafon KPR dan Mengapa Bisa Terjadi?

Istilah “turun plafon KPR” merujuk pada pengurangan batas maksimal pinjaman yang disetujui bank setelah proses evaluasi ulang. Fenomena ini kerap terjadi karena beberapa faktor, seperti perubahan kebijakan perbankan, penurunan nilai properti, atau ketidaksesuaian profil keuangan peminjam dengan persyaratan terbaru bank.

Turun plafon bisa menjadi masalah serius, terutama ketika calon pembeli rumah sudah mematok budget tertentu. Lantas, bagaimana cara mencegahnya?

Tips Agar Plafon Pinjaman Tidak Turun dan Sesuai dengan Keinginan

Melakukan Riset KPR

Sebelum mengajukan KPR, pastikan Anda memahami produk pinjaman yang ditawarkan berbagai bank. Bandingkan suku bunga, tenor, dan kebijakan terbaru terkait plafon pinjaman. Informasi ini bisa Anda dapatkan melalui website bank, konsultan properti, atau platform finansial terpercaya.

Sesuaikan Uang Muka

Uang muka (DP) yang lebih besar biasanya akan membuat bank lebih percaya diri menyetujui plafon pinjaman yang Anda inginkan. Idealnya, siapkan DP minimal 30% dari harga properti agar risiko di mata bank berkurang.

Negosiasi Nilai Cicilan KPR

Jika bank menawarkan plafon lebih rendah dari ekspektasi, coba negosiasikan besaran cicilan bulanan. Tunjukkan kemampuan finansial Anda dengan jelas, termasuk penghasilan tetap dan riwayat kredit yang baik.

Negosiasi Nilai Bunga KPR

Suku bunga berpengaruh besar pada plafon KPR. Jika memungkinkan, pilih skema bunga tetap (fixed) di awal periode atau negosiasikan margin keuntungan bank untuk produk KPR Syariah.

Coba Ajukan KPR ke Bank Lain

Jangan terpaku pada satu bank. Coba bandingkan penawaran plafon dari beberapa bank berbeda. Konsultan KPR seperti Lets Move Group bisa membantu Anda mendapatkan opsi terbaik tanpa perlu repot mengurusnya sendiri.

Cara Menghitung Plafon Kredit KPR

Menghitung plafon KPR merupakan langkah penting sebelum mengajukan pembiayaan properti. Berikut metode perhitungan yang digunakan bank dan tips untuk memaksimalkan plafon Anda:

1. Berdasarkan Kemampuan Finansial (Debt Service Ratio – DSR)

Bank umumnya mengalokasikan maksimal 30-40% dari penghasilan bulanan untuk cicilan KPR.

Rumus:

Plafon KPR = (Penghasilan Bulanan × DSR) ÷ (Bunga KPR per Bulan + 1/Tenor dalam Bulan)

Contoh:

- Penghasilan: Rp 15 juta/bulan

- DSR 30% → Rp 4,5 juta/bulan

- Bunga 10% p.a., tenor 15 tahun (180 bulan)

Cicilan maksimal = (Rp 15jt × 30%) = Rp 4,5jt/bulan Plafon = Rp 4,5jt / [(10%/12) + (1/180)] ≈ Rp 500 juta

2. Berdasarkan Nilai Properti (Loan to Value – LTV)

Bank membiayai 80-90% dari nilai properti (lebih rendah untuk properti sekunder).

Rumus:

Plafon KPR = Nilai Properti × Persentase LTV

Contoh:

- Harga rumah: Rp 1 miliar

- LTV 80% → Plafon Rp 800 juta

Faktor Penentu Tambahan

- Usia peminjam: Tenor lebih pendek untuk usia di atas 50 tahun

- Riwayat kredit: Skor kredit baik meningkatkan plafon

- Jenis properti: Properti baru biasanya mendapat LTV lebih tinggi

Mengajukan KPR Mudah dan Efisien Bersama Lets Move Group

Sebagai mitra terpercaya di industri properti Indonesia, Lets Move Group mempersembahkan layanan pengajuan Kredit Pemilikan Rumah (KPR) yang cepat, mudah, dan terpercaya. Kami membantu mewujudkan impian memiliki rumah idaman melalui proses yang efisien dan minim stres.