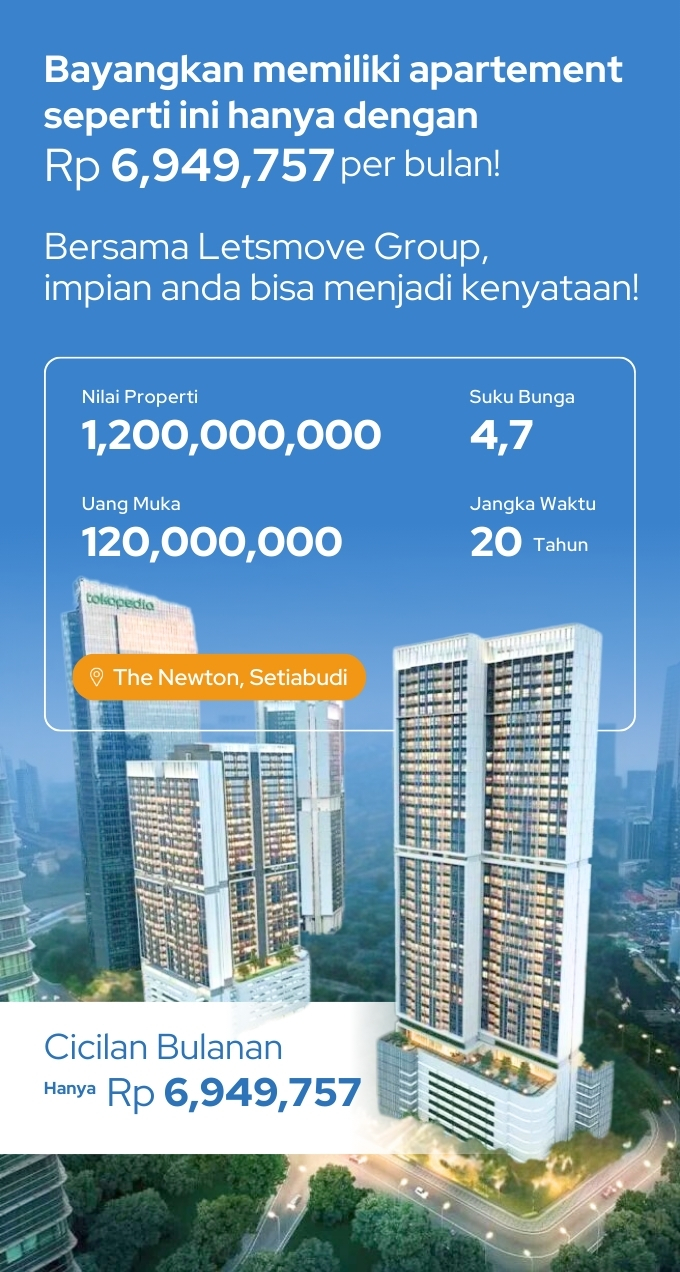

Pernahkah Anda bermimpi memiliki rumah atau kendaraan pribadi? Jika ya, mungkin Anda sudah familiar dengan istilah “uang muka” atau DP. Uang muka merupakan salah satu instrumen penting dalam pembelian bernilai tinggi, seperti properti dan kendaraan.

Apa itu Uang Muka (DP)?

DP adalah pembayaran di awal saat membeli barang atau aset melalui kredit. Biasanya berkisar antara 5% hingga 50% dari total harga, DP membantu pembeli mengamankan pembelian dan penjual mendapatkan jaminan keseriusan pembeli.

Total Uang Muka (TDP)

Selain DP, ada juga TDP yang mencakup DP, biaya asuransi, angsuran awal, dan biaya administratif. TDP biasanya berkisar antara 10% hingga 30% dari total biaya.

Manfaat Uang Muka (DP) dalam Pembelian Properti

Uang muka (DP) merupakan pembayaran awal yang dilakukan pembeli saat membeli properti, baik secara tunai maupun melalui kredit. Besaran DP umumnya berkisar antara 10% hingga 30% dari harga properti.

Manfaat DP

1. Angsuran Bulanan Lebih Ringan

Semakin besar DP yang dibayarkan, semakin kecil sisa pinjaman yang harus dicicil. Hal ini menghasilkan angsuran bulanan yang lebih ringan dan meringankan beban keuangan pembeli.

Sebagai contoh, jika harga properti Rp 500 juta dan pembeli membayar DP 20%, maka sisa pinjaman yang harus dicicil adalah Rp 400 juta. Angsuran bulanan dengan DP 20% akan jauh lebih ringan dibandingkan dengan DP 10%.

2. Pelunasan Hutang Lebih Cepat

DP yang besar berarti sisa pinjaman lebih kecil, sehingga waktu yang dibutuhkan untuk melunasi hutang juga lebih singkat. Hal ini memungkinkan pembeli untuk memiliki properti secara penuh lebih cepat dan terhindar dari beban bunga yang lebih lama.

Dengan DP 20%, pembeli dapat melunasi hutang dalam waktu 10 tahun, sedangkan dengan DP 10%, waktu pelunasan bisa mencapai 15 tahun.

3. Tingkat Bunga Lebih Rendah

DP yang besar menunjukkan komitmen pembeli dan kemampuannya untuk membayar hutang. Hal ini membuat bank lebih yakin untuk memberikan pinjaman dengan tingkat bunga yang lebih rendah.

Bank umumnya memberikan tingkat bunga yang lebih rendah untuk pembeli dengan DP 20% dibandingkan dengan DP 10%.

Kekurangan Uang Muka (DP):

1. Kebutuhan Modal Awal

DP membutuhkan dana awal yang substansial dan dapat menjadi kendala bagi pembeli yang memiliki keterbatasan keuangan.

Pembeli perlu menyiapkan dana yang cukup untuk membayar DP, biaya notaris, pajak, dan biaya lainnya.

2. Tingkat Bunga Lebih Tinggi

Pembeli dengan DP kecil akan mendapatkan sisa pinjaman yang lebih besar. Hal ini menyebabkan tingkat bunga yang lebih tinggi karena risiko kredit yang lebih besar bagi bank.

Pembeli dengan DP 10% akan dikenakan tingkat bunga yang lebih tinggi dibandingkan dengan pembeli dengan DP 20%.

3. Risiko Denda

Pembayaran DP yang terlambat atau tidak sesuai dengan perjanjian dapat mengakibatkan denda dari pihak pengembang atau bank.

Pastikan untuk memahami dan mematuhi ketentuan pembayaran DP agar terhindar dari denda.

Skema DP dalam Kredit Pemilikan Rumah (KPR)

Di Indonesia, KPR umumnya memerlukan DP 10% hingga 20% dari harga rumah. DP yang lebih besar dapat membantu mendapatkan tingkat bunga KPR yang lebih rendah.

Uang muka adalah instrumen penting dalam pembelian bernilai tinggi. Dengan memahami manfaat dan kekurangannya, Anda dapat memilih DP yang tepat untuk mewujudkan mimpi Anda. Lets Move Group siap membantu Anda mencapai tujuan tersebut.

Lets Move Group Sebagai Mitra Tepercaya untuk Kepemilikan Rumah Anda

Lets Move Group membantu Anda menemukan skema KPR terbaik dan mengamankan pinjaman dengan DP yang sesuai kemampuan Anda. Konsultasikan pembiayaan rumah impian Anda bersama Lets Move Group, gratis!